来源:市值风云

作者 | 白猫

先发优势渐弱,正在走下坡路。

2025年,泡泡玛特(09992.HK)、蜜雪集团(02097.HK)、老铺黄金(06181.HK)凭借出色的市场表现被市场称为“港股新消费三姐妹”。

与此同时,众多消费类企业扎堆抢滩港股IPO。比如周六福,历经5次递表后,终于在6月3日通过港交所聆讯,距离上市仅一步之遥。

风云君注意到,同一天有一家叫西普尼的公司向港交所再次递表。据招股书,这是国内最大的金表商。

风云君不禁好奇,在老铺黄金估值神话的标杆效应下,又卖金又卖表的西普尼能讲出什么不一样的故事?

(注1:本文图表如无特别标注,出处均来自西普尼最新招股书。)

非主流赛道,市场空间狭小

西普尼成立于2013年,创始人叫胡少华,总部在深圳水贝国际珠宝中心。

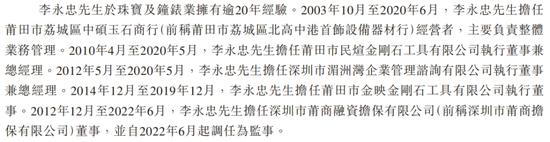

2015年,胡少华的岳父李永忠以及李永忠的两个儿子李硕、李林茂以增资的方式成为西普尼的股东,此后李永忠成为公司第一大股东。

李永忠发家于“中国黄金珠宝首饰之乡”的莆田北高镇,这里悠久的产业发展历史,诞生了如龙凤珠宝、鸳鸯金楼等许多知名品牌。

从递表前的股权结构来看,李永忠、胡少华、李硕、李林茂四人为公司共同控股股东,合计持有公司61.6%股份,其中李永忠持有公司20.53%的股份,其他三人各持股13.69%。

第二大股东金银谷投资是莆田市国资委旗下的一家国有独资企业,持股20.4%。

(天眼查)

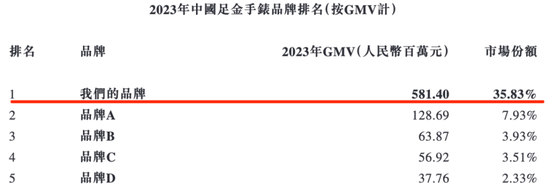

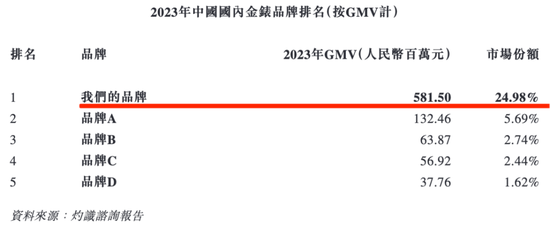

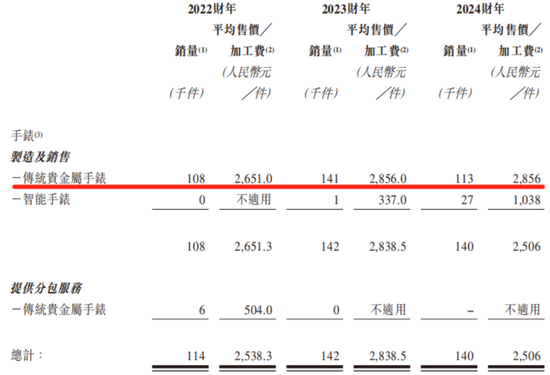

据招股书,就GMV计算,2023年,西普尼既是国内最大的金表品牌,也是国内最大的足金手表品牌,市占率分别为24.98%、35.83%,乍一看觉得很哇塞。

但一细看就会发现,公司金表市占率的排名统计限于国产品牌。那么公司在国内金表市场的地位究竟如何,后续分析将见分晓。

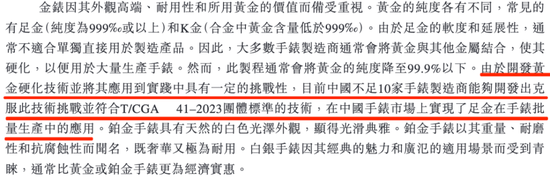

大家都知道,黄金的纯度各有不同,常见的有足金(纯度为99.9%或以上)和K金(合金中黄金含量低于99.9%)。

其中足金纯度高但是质地较软,易变形和磨损,这在一定程度上限制了足金手表的设计和款式创新,通常不适合单独直接用于制造产品。

因此,大多数手表制造商通常会将黄金与其他金属结合,使其硬化,以便用于大量生产,这个制程通常会将黄金的纯度降至99.9%以下。

同时,外国品牌在K金手表领域长期广泛的市场教育,推动了国内市场对K金手表——主要是占比97%以上的18K金表这一品类的认知和接受。

目前在金表领域,外国品牌主要生产K金手表,而受众小、非主流的足金手表主要是国产品牌生产。

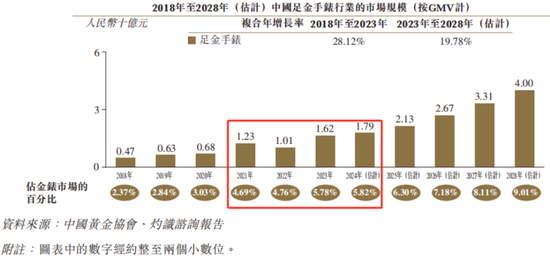

2023年国内金表市场规模281亿元,其中足金手表在国内整个金表市场中的占有率仅为5.8%,也就是说足金手表市场也就是16亿出头的规模。

可见,足金手表与K金手表市场规模的天壤之别。从统计口径可看出,公司主要做的是足金手表。

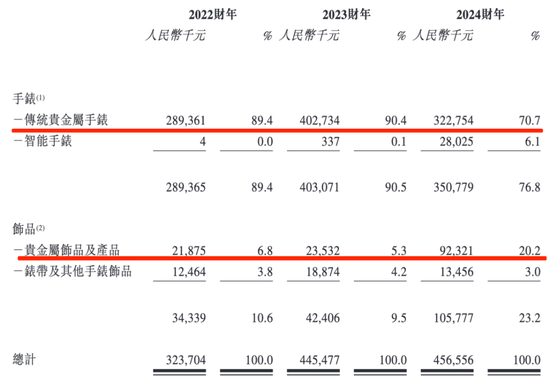

2023年,公司足金手表GMV5.8亿,2024年公司总营收4.6亿、净利润4900万出头。

那么足金手表市场未来有啥看点呢?

销量、营收下滑,与行业背道而驰

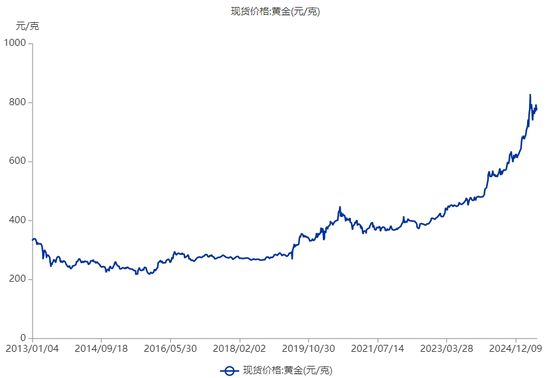

最关键的因素或许还是取决于市场对黄金走强的预期如何,如果黄金走强,随着黄金投资/投机属性的增强,消费者对高纯度黄金产品的偏好也会有所加大,反之亦然。

这几年黄金价格大涨,以2018-23年为例,中国黄金现货价格复合年增长率为10.7%,随之带动了高纯度黄金制品的投资价值提升,推动了足金手表市场的增长。

2018年至2023年,足金手表市场份额提高了3.4个百分点。

(来源:Choice终端)

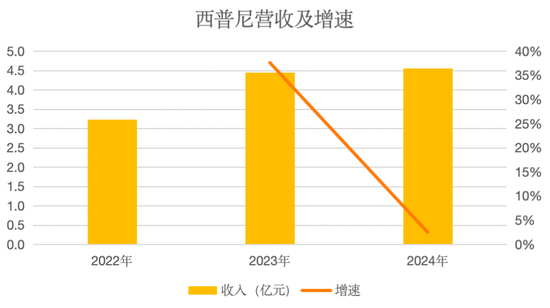

从公司营收来看,2023年以及2024年的同比增长率分别为37.6%、2.5%。

(来源:招股书,制图:市值风云APP)

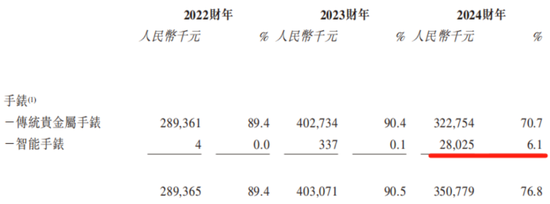

其中2023年比较特殊——疫情冲击过后需求反弹,这年公司主要的营收板块——传统贵金属手表(从公司解释来看,就是指传统足金手表)的销量同比增长30.6%,平均售价同比增长7.7%。

然而2024年,销量马上又下降了19.9%,公司称是由于在当时经济环境及商品价格下,消费意愿不振所致。

实际上,公司早已陷入销量下滑的困境。翻开公司上一年的招股书,2021年公司传统贵金属手表的销量为18.9万件,而2022年、2023年、2024年的销量为10.8万件、14.1万件、11.3万件。

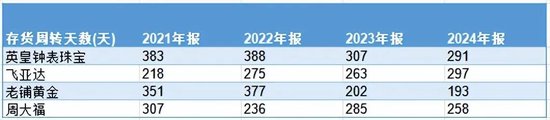

2024年,公司的存货周转天数高达708天,较2021年延长251天!

这些指标与同行相比均存在较大差距。

英皇钟表珠宝(00887.HK)、飞亚达(000026.SZ)、老铺黄金、周大福(01929.HK)的2024年报显示存货周转天数分别为291天,297天、193天、258天。

(来源:Choice终端,制表:市值风云APP)

整体来看,公司传统贵金属手表的增长情况与行业背道而驰,2021-24年,公司传统足金手表的营收复合年增长率为-6.4%,根据招股书的数据测算行业是13.3%。

从当前竞争格局来看,公司或许还能在龙头交椅上稳稳地坐上几年,但若持续走下坡路,届时被同行追上恐怕也是意料中的事。

看到这里,风云君不禁发问,西普尼凭借什么登顶第一?

先发优势渐弱,放宽客户账期,现金流吃紧

足金的物理特性容易导致表壳出现快速磨损以及变形等问题,妨碍复杂部件组装和精确度。因此拥有解决这一问题的技术毫无疑问是竞争对手进入市场的重要壁垒。

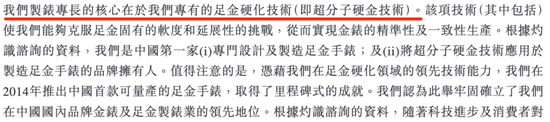

公司制表专长的核心在于足金硬化技术,该项技术克服了足金固有的软度和延展性,从而实现金表的精准性及一致性生产,这使得公司成为中国首个实现足金手表量产的品牌拥有人。

凭借该先发优势,确立了公司在国内足金制表业的领先地位。

不过风云君也注意到,目前中国有不足10家手表制造商能够开发出克服此技术挑战并符合T/CGA 41–2023团体标准的技术。这意味着该技术壁垒给西普尼带来的先发优势势必在不断被削弱。

T/CGA41–2023为中国黄金协会于2023年颁布的足金手表团体标准。

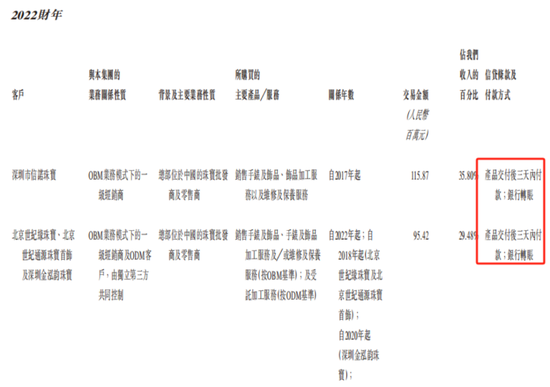

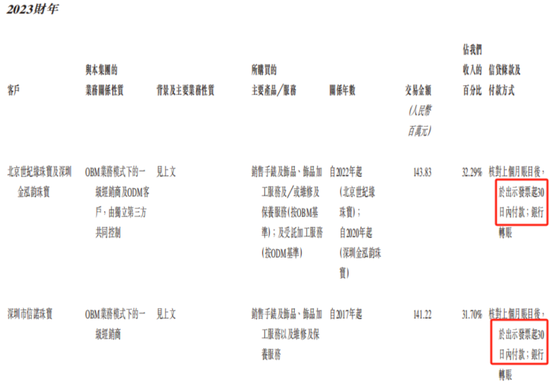

值得注意的是,公司约有9成营收来自前五大,客户集中度非常之高,具体主要是一级经销商和国内珠宝品牌批发商。生意愈发难做,2023年开始,公司放宽了客户的账期。

以第一和第二大客户为例,2022年的账期是“产品交付后三天内付款”。

2023年变成了“核对上个月账目后,出示发票起30日内付款”。

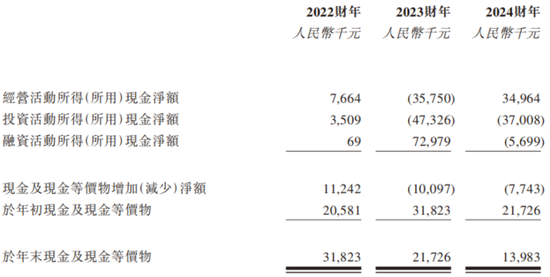

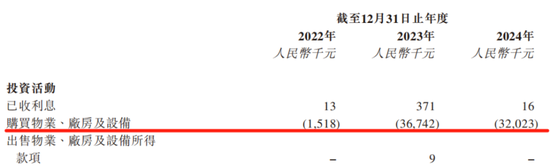

加上公司生产基地的添置、资本开支陡增,2023年,公司便无法自我造血。

从同行近两年的数据来看,除了老铺黄金,英皇钟表珠宝、周大福、飞亚达造血能力都不错。

2024年末,公司账上的现金及现金等价物不到1400万,资产流动性吃紧。

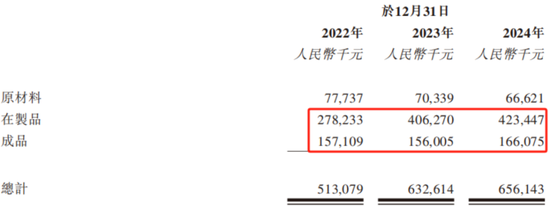

公司主要流动资产都押在存货上,并以在制品以及成品为主,2024年末,公司存货账面金额6.6亿,占整个流动资产的比重高达近87%。

从存货积压、客户集中度过高、账期延长的这些迹象来看,公司在产业链的地位较弱,渠道话语权不足。

加入智能赛道,进军东南亚、中东市场

这也不难理解,为何公司从A股又转战港股,一二再、再而三得向资本市场伸手了。

对于募资用途,公司声称拟用于进一步提升产能,以巩固其在传统贵金属手表市场的领导地位,并把握智能贵金属手表及饰品市场的增长机遇等。

想必公司盯上了智能手表这块“香饽饽”。随着科技的进步,擅长运用科技的人士,尤其是将功能性和创新性放在首位的年轻一代无疑带动了智能手表市场的增长。

看得出,公司也非常渴望俘获年轻消费者的心。

2023年,公司推出了内置华为智能机芯的足金智能手表系列,用公司的话来说是“一表两戴”。

但是风云君认为这很矛盾,智能产品迭代升级的速度很快,功能过时只有贬值的份儿,即所谓功能性消费。可足金恰恰相反,它更多带着投机、收藏的属性。

所以有多少人会愿意为这样一款在价值上充满矛盾的产品买单呢?以何种方式去触及年轻消费者呢?

目前公司的这个增长曲线还未成形,2024年营收2800多万,增长主要源于代工业务,也说明以公司目前的品牌力还不能让消费者对其建立足够的品牌认知。

此外公司还准备进军东南亚以及中东市场,公司称在中东及东南亚,贵金属珠宝及饰品特别是黄金珠宝及饰品因在佛教及伊斯兰文化中的重要地位,传统上被视为财富与地位的象征,增长势头强劲。

说实在点,这不是眼高手低、好高骛远么,国内市场玩不转了试图在国外干个漂亮的翻身仗?

从业务的地区分布来看,珠宝行业的元老级玩家周大福、周生生(00116.HK),还有像老凤祥(600612.SH)、老铺黄金这些代表性企业,业务绝大部分聚焦于国内,难以搅动国外市场。

(来源:Choice终端,制表:市值风云APP)

参照国内黄金珠宝行业发展史,风云君猜测这离不开以下两大原因:一是国外本土金店品牌的影响力,二是国际知名品牌的强势。

如何在这些市场建立价格、设计、文化认同等方面的差异化优势?这些都是西普尼面临的难题。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

证配所提示:文章来自网络,不代表本站观点。